Strategy 溢價神話告終?mNAV 跌破 1、市場開始以 GBTC 模式定價

.png)

快訊摘要:

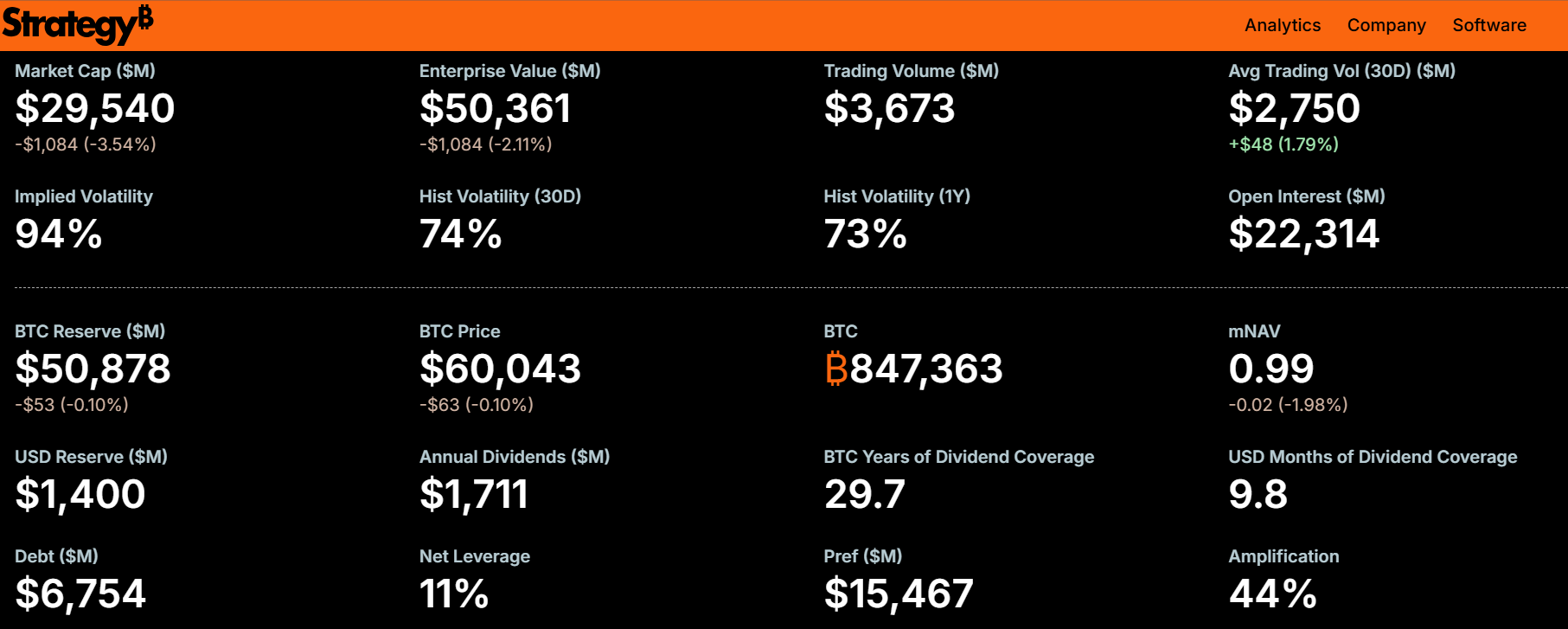

Strategy(前 MicroStrategy)企業 mNAV 首度跌破 1,代表市場給予公司的整體估值已低於其持有約 84.7 萬枚比特幣的帳面價值

這不僅意味著過去依靠溢價發股買幣的融資模式面臨挑戰,也反映市場開始重新定位 Strategy,更傾向將其視為類似封閉式基金,而非具有科技公司溢價的比特幣財庫企業

Strategy 企業 mNAV 跌破 1

根據 Strategy 最新公開數據,公司企業 mNAV(Enterprise mNAV)已正式跌破 1,意味著市場對 Strategy 整體企業價值(Enterprise Value)的評價,已低於其持有比特幣的市場價值。

企業 mNAV 的計算方式,是將普通股市值加上債務及永續優先股,再扣除現金儲備後,除以比特幣持倉價值。以目前約 84.7 萬枚比特幣、約 511 億美元的持倉價值計算,Strategy 的企業價值僅約 504 億美元,形成倒掛。這也是市場首次不再願意為 Strategy 持有比特幣支付額外溢價。

發股買幣模式開始失去優勢

過去數年,Michael Saylor 建立了一套被市場稱為「買幣飛輪(Bitcoin Flywheel)」的資本運作模式。當 Strategy 股價維持高於資產淨值時,公司便能持續發行普通股或債券,以高於比特幣價值的價格向市場募資,再將資金投入購買更多比特幣,進一步提高每股持有的 BTC 數量,形成正向循環。

然而,當企業 mNAV 跌破 1 後,若公司繼續透過發行普通股募資,相當於以低於公司淨資產價值出售股份,將直接稀釋原有股東權益,因此近期市場對 Strategy 持續增持比特幣的策略也開始出現更多質疑聲音。

STRC 壓力同步浮現

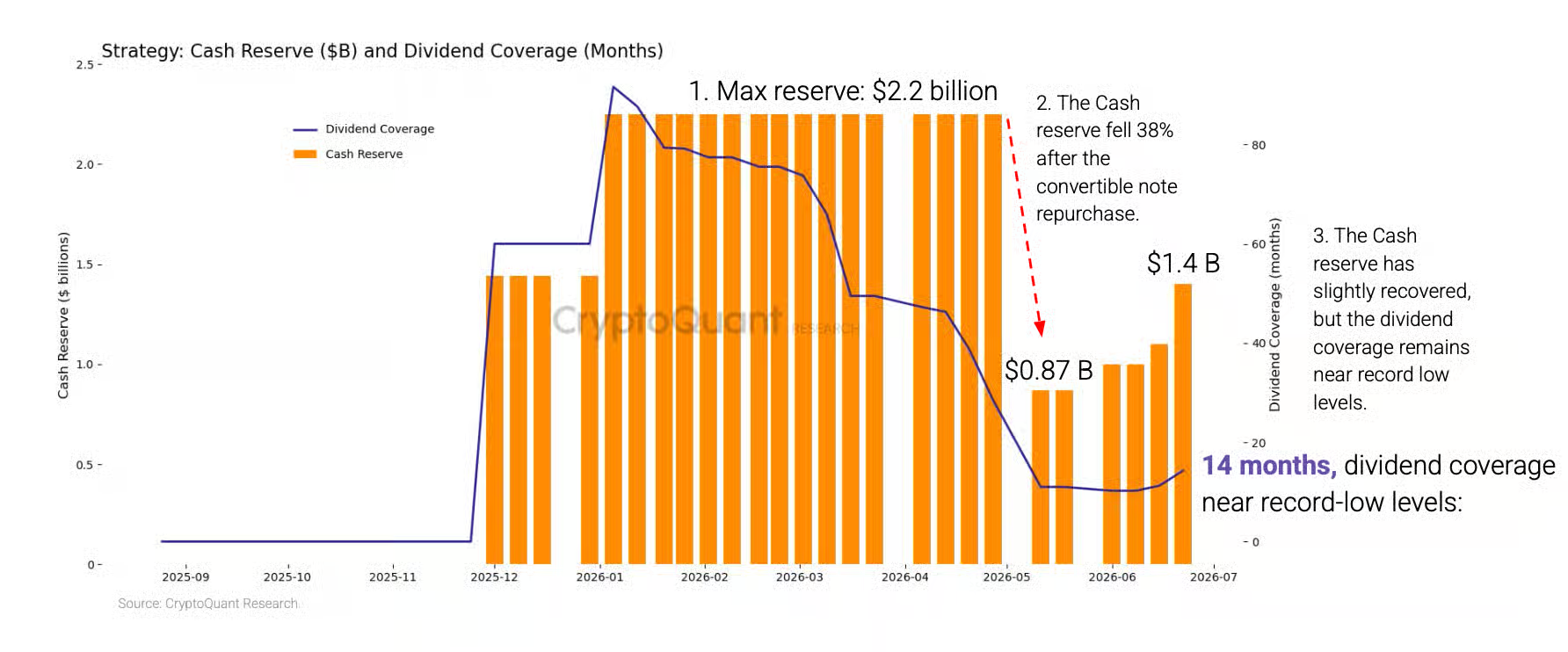

除了普通股之外,Strategy 今年主要透過發行 STRC 等永續優先股募集資金購買比特幣。不過,這類融資工具也帶來新的財務壓力。目前公司每年約需支付 12 億美元股息,而現金儲備僅約 14 億美元,使市場開始擔憂未來現金流與融資能力。受此影響,STRC 日前一度跌至 71.4 美元,較 100 美元面值折價近 26%,也反映投資人對 Strategy 資本結構的疑慮持續升高。

分析人士指出,市場目前最大的改變,不只是擔心稀釋,而是開始重新定位 Strategy。過去投資人願意給予 Strategy 科技公司與比特幣槓桿雙重溢價,但如今越來越多人將其視為類似過去 Grayscale GBTC 的封閉式基金,只是持有大量比特幣的投資載體,而非具備高度成長性的企業。

GBTC 在 ETF 問世前曾長期享有高額溢價,但當市場情緒反轉後,由於缺乏有效套利與贖回機制,最終陷入多年折價交易。如今市場開始討論,Strategy 是否也正逐步走向相同的估值模式。

與 GBTC 最大不同:Strategy 仍握有主動權

不過,相較於 GBTC 只能被動承受市場折價,Strategy 仍具備較大的資本操作彈性。公司仍可依市場環境選擇發行新股或債券、提前贖回既有證券、重新調整融資結構,同時旗下軟體業務仍持續提供一定的營運現金流,不完全依賴比特幣價格。

此外,目前其他比特幣財庫公司同樣面臨估值壓力。根據 BitcoinTreasuries 數據,日本 Metaplanet 企業 mNAV 約為 0.9,由 David Bailey 支持的 Nakamoto 約為 0.92;反觀採用類似永續優先股模式的 Strive,目前仍維持約 1.24 的企業 mNAV,高於資產淨值。

整體而言,企業 mNAV 跌破 1,象徵市場對 Strategy 的估值邏輯已出現重大轉變。未來 Michael Saylor 是否能透過新的融資方式、改善資本結構,重新建立市場對 Strategy 的溢價,將成為比特幣財庫公司模式能否持續運作的重要觀察指標。

%20(1).png)

.png)

%20(1).png)

.png)